In questi ultimi mesi si sta ampliando il dibattito sul tema della gestione del servizio idrico mediante l’Azienda Speciale anche per la sollecitazione proveniente da ampie fasce di cittadini grazie a Movimenti e Comitati e per la sensibilità di qualche parlamentare.

La documentazione prodotta, per la maggior parte, però, proviene direttamente dai gestori, o meglio dai Consigli di Amministrazione delle società cui sono affidati i servizi pubblici, o da studi commissionati dagli stessi che, in conseguenza, sono tendenziosi, privilegiando le società e cercando di mettere in cattiva luce le Aziende Speciali anche con parecchie inesattezze.

Nella documentazione viene sempre dedicato un capitolo per spiegare cosa sono e come funzionano le Aziende Speciali, sottolineando negatività rispetto alle società ma, mai, viene fatto anche il contrario nonostante le negatività, in rapporto alla funzione che devono svolgere, siano parecchie.

Si è usato “funzione svolta” e non “esercizio di attività” poiché garantire diritti dei cittadini e soddisfare i loro bisogni primari è una funzione che la Costituzione attribuisce allo Stato e le sue istituzioni ossia gli Enti Locali, e non può essere un’attività e tanto meno economica.

Dalla combinazione di due quesiti, e relativi esiti, referendari, si può affermare, senza timore di smentita, che gli italiani hanno dato, alla politica, una indicazione precisa: i servizi pubblici, in particolare il servizio idrico, devono essere gestiti da “enti pubblici”, nelle forme che devono essere quelle previste nel diritto pubblico e, con l’abrogazione della “remunerazione del capitale investito” non si è escluso semplicemente il profitto o utile ma è stata esclusa la gestione mediante società che ha nel profitto o utile il suo scopo.

I referendum, essendo espressione del popolo, in specie quando sono espressione di ampia maggioranza della popolazione hanno maggiore valenza delle leggi stesse e devono essere rispettate ed applicate poiché è la Costituzione che lo prevede e lo impone (art. 1).

Non è nelle facoltà della politica, della giustizia amministrativa e tanto meno di ARERA disattendere le indicazioni della sovranità popolare

È inutile giurare fedeltà e rispetto della Costituzione da parte dei parlamentari all'atto del loro insediamento se, poi, questo non avviene.

Non intendiamo affrontare il tema in termini ideologici con solo enunciazioni di principio, vogliamo spiegare le nostre ragioni, politiche, sociali ed anche economiche, per la preferenza dell’Azienda Speciale nella gestione dei servizi pubblici locali.

Proviamo, per una volta, ad affrontare il tema della gestione dei servizi pubblici nella logica dell’interesse collettivo e generale, come dovrebbe essere per la loro natura, e non secondo logiche economiche, cioè di profitto, che riguardano solo pochi e da cui, ovviamente, il pubblico ne dovrebbe essere estraneo.

Se qualcuno riuscisse a dimostrare che il profitto sta nella logica della gestione e delle funzioni pubbliche, potremmo cominciare a prendere in considerazione, pur non accettandola, anche questa ipotesi.

Nel prosieguo definiremo il documento prodotto da G.A.I.A. con la locuzione "documento che si propone tecnico" poiché non è un documento tecnico, ma vuole solo esserlo senza raggiungerne l'obiettivo.

Non esiste alcuna logica nel comparare l’Azienda Speciale alla Società di capitali, semmai, si dovrebbe mettere a il confronto la gestione pubblica, quella che gli italiani vogliono, come conferma l’esito referendario del 2011, e la gestione privata.

La gestione del servizio da parte di una società a capitale interamente pubblico è una gestione pubblica?

No perché la definizione di società le attribuisce finalità e scopi che sono estranei alle finalità delle gestioni pubbliche come sono quelle di erogare servizi pubblici che sono diritti fondamentali della persona e destinati a soddisfare bisogni primari essenziali alla vita umana.

Del resto, se una società pubblica in house può essere sia pubblica che privata (Consiglio di Stato, Sezione Terza, n. 01385/2020 del 15.02.2020), la gestione, per essere pubblica non può essere affidata ad una società.

I servizi pubblici sono quelli erogati alla collettività per garantire i diritti fissati dalla Costituzione che rientrano nelle funzioni dello Stato e sue emanazioni. Il servizio idrico, di questo si sta parlando, è pubblico perché è compito dello Stato garantirlo, attraverso gli Enti Locali che ne assumono l'erogazione ai propri cittadini per soddisfare un bisogno primario e garantire un un diritto fondamentale. Il soggetto pubblico non lo assume perché "doveroso" ma perché è una sua funzione. Se limitati ad uno specifico territorio sono servizi pubblici locali.

Tali servizi sono oggettivamente non economici poiché assolvono a funzioni sociali e non economiche. Possono essere realizzati in forma di impresa che non è sinonimo di economico, e nemmeno di società, ma di organizzazione dei beni e strutture utilizzate nell'esercizio di un’attività.

Quindi, è la forma d’impresa, ossia un modello organizzativo, che interessa e non un tipo di soggetto giuridico, quello è già fissato dalla Costituzione ed è l’ente pubblico.

Poiché l’ente pubblico e l’ente privato sono tra loro radicalmente diversi, nello scopo, nella natura, nell'amministrazione e anche nelle responsabilità, la comparazione è totalmente insensata.

Tutta la documentazione prodotta sul tema è tendenziosa e voluta, generalmente, dai Consigli di Amministrazione che, al contrario, dovrebbero essere estranei al dibattito e, semmai, parteciparvi come semplici cittadini. I Consigli di Amministrazione delle società a capitale pubblico sono “nominati”, non “eletti” e, dovrebbero avere funzioni meramente esecutive e non politiche ossia di indirizzo del sistema, ma secondo, il codice civile, le funzioni del Consiglio di Amministrazione non sono solo esecutive, come vedremo in seguito

Già questo aspetto fa capire che le società di capitale sono uno strumento errato nella gestione di funzioni pubbliche poiché nelle società il vero “domino” è il Consiglio di Amministrazione mentre i soci hanno funzioni limitate e mai riferite alla gestione.

In tutti i documenti prodotti c’è, peraltro, un grosso errore di fondo, un errore tecnico ed etimologico che non essendo comprensibile per la maggior parte delle persone, contribuisce ad ingenerare confusione e perplessità.

Spiace dover affrontare un tema delicato quale la gestione del servizio idrico ricorrendo a termini tecnici ma dovendo commentare un documento che, pur con numerose inesattezze, imprecisioni e contraddizioni, si propone come tecnico, diventa inevitabile.

La società, di capitale o di persone, è un contratto (art. 2247 c.c.) mediante il quale due o più persone, fisiche o giuridiche, conferiscono beni o servizi per l'esercizio in comune di un'attività economica allo scopo di dividerne gli utili.

La mancanza di questo scopo rende nullo il contratto (art. 1418, c.2, c.c.) e la società non esiste.

La divisione degli utili è cosa diversa dalla loro distribuzione e, anche se non venissero distribuiti, anche per previsione statutaria, la divisione si realizzerebbe comunque poiché l’utile va ad incrementare il valore della partecipazione di ogni singolo Comune, ossia il patrimonio netto, in proporzione alla quota di capitale sociale posseduta.

Lo statuto di G.A.I.A., peraltro, articolo 14.6, prevede la distribuzione dell’utile mediante dividendo, destinando, in tal caso, parte della tariffa a finalità diverse da quelle del servizio nonostante il principio del “full cost recovery”, ossia della copertura dei costi di gestione e di investimenti mediante la tariffa.

Qualora venissero distribuiti dividendi ai Comuni soci, gli stessi costituiranno entrate correnti a copertura di spese correnti, ossia sostituiranno o integreranno quelle che, come previsto dall’art. 53 della Costituzione, dovrebbero essere rapportate alla capacità contributiva e non ai consumi oltretutto di bisogni essenziali e primari.

Peraltro, in questo modo viene trasformato il monopolio naturale in monopolio fiscale con effetti non marginali secondo la normativa comunitaria.

La società è una privatizzazione del servizio idrico. La privatizzazione non è la proprietà delle quote di partecipazione (privatizzazione formale) ma delle modalità di gestione e dello scopo che si vuole raggiungere (privatizzazione sostanziale), cioè l'utile che accomuna i soci pubblici ai soci privati.

Il Comune non potrà mai essere privatizzato, almeno si spera, ma non essendo la società un ente strumentale del Comune, lo stesso si comporta e opera secondo le stesse logiche dei privati.

L’Azienda Speciale, al contrario, è un ente strumentale del Comune, o dei Comuni nel caso di Azienda Speciale Consortile, quindi si identifica nei Comuni stessi e la gestione è realmente pubblica.

Tutte le altre argomentazioni non hanno alcun senso, come vedremo perché l’unica comparazione è quella testé illustrata.

Sarebbe interessante conoscere l’opinione di quei Sindaci che si sono schierati a favore del referendum del 2011 e che oggi sono sostenitori del processo di privatizzazione. Questa è la politica, purtroppo, che quasi sempre, per opportunismo, si rimangia quello che ha sostenuto il giorno prima.

La società non gestisce il servizio idrico che è solo lo strumento per produrre utili da dividere.

La gestione viene fatta dall'impresa che è l’organizzazione, da parte dell’imprenditore (art. 2082 c.c.), del complesso dei beni destinati a tale attività e che costituiscono l’azienda (art. 2555 c.c.).

La società non è un’impresa e nemmeno un azienda anche se ne sono parte della stessa, anzi, sono proprietà della stessa. L'azienda sono beni, l'impresa è la loro organizzazione e, nella gestione dei servizi pubblici, possono far capo ad un ente di diritto privato, le società, o ad enti di diritto pubblico, Azienda Speciale o allo stesso ente locale nel caso di gestione in economia. Se comparassimo l'impresa noteremmo che l'unica differenza è la qualità dell'imprenditore, ossia dell'organiatore che, in entrambi i casi, di fatto è il direttore.

L'impresa non è pubblica e nemmeno privata poiché, a chiunque appartenga è solo lo strumento operativo.

La comparazione tra due entità o organismi diversi nella loro stessa natura oltre che nelle finalità e negli scopi, non è tecnicamente sostenibile e nemmeno credibile.

Sarebbe più corretto comparare la società, come espressione del privato, con l’ente pubblico economico e, allora, il tutto sarebbe diverso introducendo anche argomenti e aspetti che non possono essere solo tecnici ed economici ma anche politici e sociali.

Le società, anche a capitale totalmente pubblico, devono rispettare vincoli e regole dettate dal Codice civile ed essendo, il Codice civile, destinato a regolare le attività economiche private, sono una contraddizione e negazione delle regole cui devono uniformarsi le pubbliche amministrazioni.

Le società, partecipate dallo Stato e sue emanazioni sono, dunque, nella gestione "in house" di un servizio pubblico, un'anomalia con qualche dubbio di legittimità, lo dice anche la Cassazione, Sezioni unite, con la sentenza n. 26283 del 25.11.2013.

Una società di capitale misura la partecipazione societaria in rapporto alla quota di capitale posseduta sia per l’eventuale quota di utile diviso che per l’incremento di Patrimonio ma anche, e soprattutto, per il voto in assemblea.

In G.A.I.A., ad esempio, tre Comuni rappresentano il 45,21% della popolazione servita ma detengono il 60,43% del capitale, quindi del voto in assemblea, mentre 29 Comuni rappresentano il 22,81% della popolazione servita ma detengono il 3,97% del capitale e del diritto di voto in assemblea e altri se Comuni non sono nemmeno soci.

Questo nonostante in tutto l’ambito la tariffa sia unica e uguale per tutta la popolazione dell’ambito.

È una discriminazione oltre che un ostacolo al reale esercizio del controllo analogo da parte dei Comuni con una quota di partecipazione ridotta o non soci, pur essendo una condizione essenziale, per la gestione in “house providing”.

Perché questa condizione sia reale è necessario che la quota di partecipazione sia rapportata al numero delle persone residenti o degli utenti. Ma in una società di capitale questo non è possibile e nemmeno eventuali patti parasociali possono risolvere tale carenza.

Un patto parasociale è un contratto esterno, modificativo ed integrativo del contratto sociale. Se è dubbia la legittimità del contratto sociale tra Comuni, non può che essere altrettanto un patto parasociale.

Esiste un ulteriore e insuperabile ostacolo per l’esercizio reale del controllo analogo che è insito proprio nella natura della società.

I soci di una società, in questo caso i 39 Comuni soci, non hanno praticamente alcuna possibilità di intervenire nelle decisioni di gestione, la loro competenza è quella prevista dall'art. 2464 del codice civile e si limita alla nomina e revoca degli amministratori e degli organi di controllo, alla determinazione dei loro compensi, all'approvazione dei bilanci e alle delibere relative a questioni che gli amministratori ritengono di sottoporre all'assemblea per le quali la responsabilità resta, però, in carico agli amministratori. È evidente che, in questo ultimo caso, la delibera dell’assemblea diventa poco più che un parere mentre la decisione di merito resta agli amministratori, considerato che loro è la responsabilità degli atti.

I sei Comuni destinatari del servizio ma non soci, sono addirittura terzi rispetto alla società e non hanno alcuna possibilità, anche remota, di esercitare il controllo analogo.

Perché la gestione possa essere in house deve realizzarsi un reale controllo analogo, non una finzione, ed è necessario che tutti i Comuni beneficiari del servizio lo possano esercitare.

Per un corretto esercizio del “controllo analogo”, il Consiglio di Amministrazione dovrebbe avere funzioni meramente esecutive ma, per quanto previsto dal Codice Civile non è così e non può essere così.

È una grossa anomalia che può inficiare la stessa gestione “in house” come sottolinea anche la Cassazione (Civile Sent. Sez. U. Num. 26283 Anno 2013), già citata:

“Quanto infine al requisito del cosiddetto controllo analogo, quel che rileva è che l'ente pubblico partecipante abbia statutariamente il potere di dettare le linee strategiche e le scelte operative della società in house, i cui organi amministrativi vengono pertanto a trovarsi in posizione di vera e propria subordinazione gerarchica. L'espressione "controllo" non allude perciò, in questo caso, all'influenza dominante che il titolare della partecipazione maggioritaria (o totalitaria) è di regola in grado di esercitare sull'assemblea della società e, di riflesso, sulla scelta degli organi sociali; si tratta, invece, di un potere di comando direttamente esercitato sulla gestione dell'ente con modalità e con un'intensità non riconducibili ai diritti ed alle facoltà che normalmente spettano al socio (fosse pure un socio unico) in base alle regole dettate dal codice civile, e sino a punto che agli organi della società non resta affidata nessuna autonoma rilevante autonomia gestionale (si vedano, in tal senso, le chiare indicazioni di Cons. Stato, Ad. plen., 3 marzo 2008, n. 1, e della conforme giurisprudenza amministrativa che ne è seguita)” e conclude “4.3. Le caratteristiche ora sommariamente descritte - e soprattutto la terza (quella riportata - ndr) - bastano a rendere evidente l'anomalia del fenomeno dell'in house nel panorama del diritto societario”.

G.A.I.A., per ovviare alla carenza del controllo analogo prevede, nello Statuto, che il Consiglio richieda, per alcuni atti, il parere all'Organismo di Coordinamento Intercomunale. La richiesta di parere per alcuni atti è cosa diversa dal controllo analogo, come descritto dalla sentenza della Cassazione, e dal potere di dettare le linee strategiche e le scelte operative della società in house.

Del resto, l’Organismo di Coordinamento Intercomunale non è un organo sociale e non può esserlo non essendo previsto dal codice civile e vigendo il divieto di istituire organi diversi da quelli previsti dalle norme generali in tema di società (art. 11, c. 9 l. d), d.lgs. 175/2016).

In G.A.I.A. si è aggirato il divieto con la costituzione dell’Organismo di Coordinamento Intercomunale attraverso la convenzione di cui all’art. 30 del TUEL, ma la presenza dell’Organismo continua ad essere una mera formalità e non l’esercizio del controllo analogo da parte dei Comuni serviti e non solo soci.

Del resto, pensare che un organismo, inesistente sul piano giuridico ai fini della gestione della società, possa incidere nella gestione dell’attività e della società, come dovrebbe essere secondo il principio del controllo analogo, è solo pura fantasia.

Gli stessi soci non hanno alcuna possibilità di incidere in modo significativo, certamente non possono inibire e nemmeno proporre, al massimo possono suggerire ma al CdA resta la facoltà di accettare o meno i suggerimenti.

I soci, in base all’art. 2422 del codice civile, non derogabile e, comunque, non derogato nello statuto di G.A.I.A., possono consultare solo il libro soci e il libro dei verbali dell’assemblea e nient'altro. Non è possibile esercitare un reale controllo analogo se non è consentito l’accesso agli atti e alla documentazione. Possono fare richiesta all'Organo di controllo (Collegio Sindacale) il quale però ha competenza di legittimità, rispetto dello statuto e non di merito.

Il controllo analogo è lo stesso controllo che Sindaco e consiglieri eseguono sugli atti del Comune, è, quindi, diretto senza limitazioni e condizionamenti in modo che il gestore possa qualificarsi come una "derivazione" o "longa manus" dell'ente stesso.

Resta, per i Comuni soci, la possibilità di revoca ma anche in questo caso deve sussistere la giusta causa, ai sensi e nei casi previsti dal Codice civile con rischio di risarcimento dei danni in caso contrario (art. 2383 c. 3, del Codice civile) oppure della denuncia in presenza di gravi irregolarità (art. 2409 Codice civile).

La proliferazione delle gestioni dei servizi pubblici, in house, mediante società è dovuta, principalmente, alla volontà, da parte degli amministratori pubblici, eletti, di liberarsi dall'onere e impegno di una funzione che, comunque, compete a loro. Non è una scelta politica è solo una scelta opportunista. Nella maggior parte dei casi il "controllo analogo" si limita all'approvazione del bilancio quasi sempre in modo acritico e senza un suo reale approfondimento e comprensione. Non si capirebbe, al contrario, come si possa aver consentito alla società, Gaia, di non aver pagato le rate dei mutui pregressi che la legge pone a carico dei gestori e che, certamente, hanno prodotto effetti negativi sui bilanci dei Comuni soci e dei Comuni serviti. Nel merito saranno forniti maggiori dettagli e dati nel capitolo "Finanziamento degli Investimenti".

Un ente pubblico economico è tale perché organizzato in impresa e, l’impresa, è un concetto giuridico che prescinde dalla società e che può far capo a soggetti giuridici diversi anche non società.

Volendo affrontare correttamente, e in modo non malizioso, la questione dovremmo comparare l’impresa ossia la organizzazione dell’attività per il tramite di un soggetto privato e l’organizzazione da parte di un soggetto pubblico.

Se compariamo l’impresa, e non i soggetti cui l’impresa appartiene, non rileveremmo alcuna differenza poiché, in entrambi i casi, la struttura, i beni, le maestranze, ciò che concretamente svolge il servizio non si modificherebbe. Nelle società, al contrario, vi sono differenze e corollari, anche di costo, inutili che nell'Azienda Speciale non ci sono.

Economico per la società si intende produzione di utili e, magari, anche gestioni estranee al servizio pubblico mentre per l'Azienda Speciale si intende si intende il perseguimento dell'equilibrio di bilancio attraverso l'equivalenza tra i costi di gestione e di investimenti del servizio ed i ricavi realizzati con le tariffe applicate. Non è una differenza marginale che non può, tecnicamente, essere superata.

Oltretutto, per l'Azienda Speciale, l'eventuale utile prodotto, nonostante il pareggio di bilancio previsto dai budget, di cui al comma 8 dell'art. 114 del TUEL, e la sua destinazione sono vincolate dall'art. 43 del DPR 902/1986, al contrario delle società dove la loro destinazione è libera e, se destinata ai dividendi, diventa estranea al servizio pubblico o, se non divisa, ad incremento del patrimonio con vantaggio per i soci che detengono quote maggiori.

L'obbligo del pareggio di bilancio nei budget avrà un effetto di riduzione delle tariffe in quanto l'ente di governo dell'ambito, AIT Conferenza Territoriale 1 Toscana Nord, dovrà tenerne conto nella redazione del Piano Tariffario e Piano Economico Finanziari nei quali, attualmente, deve prevedere, al contrario, un utile.

È la sostanziale differenza tra Ente Pubblico Economico e Ente Privato Economico.

È ridicolo mettere a confronto delle gestioni comparando gli adempimenti e la struttura di due enti che per loro natura e struttura sono diversi anche nelle finalità. La società deve garantire i terzi ed i soci, cioè alcune persone fisiche o giuridiche e i loro beni, ossia gli interessi privati mentre l’ente pubblico economico deve garantire e tutelare la collettività, i beni comuni ossia gli interessi generali ed il benessere dei cittadini ed evitare che eventuali effetti negativi possano ripercuotersi sui bilanci degli enti soci.

L’erogazione del servizio idrico è un compito dello Stato (art. 32, I c. della Costituzione), trattandosi di un bene naturale essenziale per la vita umana e, quindi, espressione della “salute” e, pertanto, “fondamentale diritto dell'individuo e interesse della collettività”. In quest’ottica non è ammissibile alcuna forma di utile o profitto che è una maggiorazione del costo del servizio con destinazione diversa dal servizio ee con limitazione al diritto di accesso all'acqua. Non è un'espressione o un'opinione ideologica poichè garantire i diritti sanciti dalla Costituzione e da orgaizzazioni come l'O.N.U. e l'O.M.S non è un opinione ma un obbligo.

Il profitto o utile è un’alterazione del principio del “full cost recovery” non essendo un costo diretto e reale del servizio.

Con la gestione dell’acqua, si eroga un servizio che è quello di consentirne l’accesso e di svolgere tutte quelle attività per lo smaltimento e depurazione, non è cessione o fornitura di un bene. L’utente non paga “l’acqua”, rimborsa lo Stato dei costi sostenuti per consentirne l’accesso e le attività collaterali.

In queste riflessioni e valutazioni dobbiamo sempre tenere in giusta considerazione l'art. 53 della Costituzione, per tale motivo è più volte citato, che fissa un principio inderogabile, purtroppo, più volte derogato: "Tutti sono tenuti a concorrere alle spese pubbliche in ragione della loro capacità contributiva". L'utile nelle società, e l'imposta sul reddito relativo, prodotti al maggior costo del servizio, sono destinata alla fiscalità generale ne sono una violazione del citato art. 53 poiché sono provenienti da consumi, peraltro essenziali, diversi dalla capacità contributiva.

Un aspetto molto importante sul quale si impernia tutta la questione del tipo di struttura da adottare per la gestione dei servizi pubblici e sul quale il documento predisposto dal CdA di G.A.I.A fa un poco di confusione ed è poco chiaro, quasi lasciando trasparire la non completa legittimazione dell’Azienda Speciale alla gestione dei servizi pubblici.

La definizione di rilevanza industriale non è stata sostituita da una diversa terminologia usuale, a rilevanza economica, ma dall'art. 14 del D.L. 30 settembre 2003, n. 269, probabilmente perché errata, e, con la modifica, ne fornisce anche il significato.

Industriale non è una forma o una modalità di gestione ma solo un settore delle attività, ossia il secondario, distinguendosi dal primario, agricoltura, e dal terziario, servizi. Una rilevanza industriale, quindi, sul piano letterale non esiste e, peraltro, essendo i servizi una somministrazione e non una cessione di beni rientrano, semmai, nel terziario, ccioè nei servizi.

Superata una definizione errata e senza significato che lasciava inapplicabile la norma, si tratta di capire come si colloca il servizio idrico integrato nella “rilevanza economica”,

Lo stesso art. 113 del TUEL come modificato, indica quali gestioni ed affidamenti rientrano nella “rilevanza economica” e, infatti, recita:

Poiché la norma è finalizzata alla tutela della concorrenza ed il servizio idrico è un “monopolio naturale”, e non può essere diversamente, con le tariffe determinate sulla base del metodo tariffario predisposto da ARERA, non dal mercato, con la garanzia dei ricavi e, quindi, del profitto, anche attraverso conguagli, non può essere annoverato tra le gestioni a “rilevanza economica”.

La normativa europea e, nello specifico, l'art. 106 (ex art. 86, ex-art. 90) del trattato per il Funzionamento dell'Unione Europea, TFUE, dispone, al comma 2:

A conferma la delibera della Corte dei Conti, Sezione delle Autonomie, n. 2/SEZAUT/2014/QMIG del 15.01.2014 che afferma:

Spesso, per sostenere l’importanza della società, si richiama la sua capacità a finanziare gli investimenti consistenti che i servizi pubblici richiedono e che, al contrario, l’Azienda Speciale non sarebbe in grado di realizzare.

È un falso che, però, spaventa gli amministratori dei Comuni già preoccupati a far quadrare i bilanci dell’Ente.

Tutte le società di gestione dei servizi pubblici, pubbliche, a maggioranza pubblica o private, finanziano gli investimenti ricorrendo al debito che, oltretutto, ha un costo inferiore all'onere finanziario del gestore previsto dal metodo tariffario e, quindi, consente maggiori utili.

La tabella che segue, riferita al bilancio 2019 di G.A.I.A., indica, nelle attività, gli impieghi ossia gli investimenti e, nelle passività, le fonti, ossia la provenienza dei finanziamenti

Con il costo degli investimenti in tariffa, ammortamento e interessi passivi, vengono rimborsate la rate dei mutui, dei prestiti o simili e, quindi, gli investimenti sono finanziati nelle varie forme previste dai mercati finanziari e i finanziamenti sono rimborsati dagli utenti.

Nel conto economico si rilevano € 12.214.304 per ammortamenti che potremmo chiamare anche “recupero finanziario degli investimenti in rapporto alla vita utile dei beni” e che potrebbero consentire finanziamenti, rimborsabili in 20 anni, pari a 350 milioni di euro, tre volte gli investimenti esistenti.

Forse le società riescono a fornire maggiori garanzie? No.

i beni costituenti dotazione del servizio idrico fanno parte del demanio pubblico ai sensi dell’art. 143 del d.lgs. 152/2006 e degli artt. 822 e segg. del Codice civile.

L’art. 823 del Codice civile stabilisce che “I beni che fanno parte del demanio pubblico sono inalienabili e non possono formare oggetto di diritti a favore di terzi, se non nei modi e nei limiti stabiliti dalle leggi che li riguardano”, quindi non possono essere posti a garanzia.

Il pubblico, pur criticato, è credibile, le bollette e la loro riscossione, quantificata la loro eventuale morosità, sono una certezza e le imprese che gestiscono i servizi pubblici producono consistenti risorse finanziarie che nelle normali attività commerciali non si riesce a produrre.

La spinta per la privatizzazione non è dovuta al fatto che il pubblico non funziona ma al fatto che i servizi pubblici producono risorse finanziarie e utili appetibili.

Un margine operativo lordo (MOL o EBITDA) del 24% circa è superiore alla media delle imprese commerciali e, con le risorse prodotte nel 2019, per G.A.I.A. pari a € 21.312.751, consente politiche di investimento che permettono interventi e miglioramenti, specialmente nella depurazione e tutela dell'ambiente, significativi che, al contrario, anche da quanto si rileva dalla lettura del bilancio, non avvengono.

Nessuna norma impedisce alle Aziende Speciali di ricorrere a forme di finanziamento anche nella forma di prestiti obbligazionari, magari evitando forme inutilmente speculative che in G.A.I.A. sono costate qualche milione di euro, e, magari, non avendo come scopo il profitto, possono essere utilizzate per migliorare il servizio.

L'art. 46 del DPR 902/1986, vigente, regola la possibilità dell'Azienda Speciale di ricorrere a finanziamenti con alcuni vincoli che sono finalizzati a garantire una corretta applicazione e non una limitazione al loro ricorso, imponendo:

"L'azienda speciale nell'ambito delle capacità ad essa riconosciute dall'art. 2, terzo comma, del testo unico approvato con regio decreto 15 ottobre 1925, n. 2578, per il raggiungimento dei suoi fini istituzionali, contrae in attuazione del piano-programma e del bilancio pluriennale, prestiti alle seguenti condizioni:

1) che abbiano per scopo di provvedere alla costruzione di nuovi impianti o all'ampliamento, miglioramento, ammodernamento di attrezzature e di impianti esistenti;

2) che le rate di ammortamento, sommate a quelle relative ai prestiti precedentemente contratti, non raggiungano complessivamente una somma annuale superiore al terzo delle entrate ordinarie accertate in base al rendiconto dell'anno precedente, approvato dal consiglio dell'ente locale."

Se Gaia fosse stata un'Azienda Speciale, non avrebbe potuto contrarre un finanziamento, nel 2018, di 42 milioni di euro scadente nel 2033, con la sottoscrizione di un derivato con elevato rischio essendo rapportato ad un capitale "nozionale" pari al 70% del debito. Il finanziamento non è finalizzato ad investimento, infatti rrilevando, nel bilancio 2019, un totale delle fonti superiore agli impieghi, è manifesta tale situazione. Praticamente il finanziamento si è reso necessario per finanziare le attività correnti.

La tabella seguente riporta il dettaglio di come sono stati finanziati gli investimenti nel 2019, tutti i dati sono stati rilevati dal bilancio approvato della società.

Rileviamo innanzitutto che a fronte di "fonti", ossia di risorse prodotte da destinare agli investimenti, per € 24.664.521, gli investimenti sono stati di € 18.173.915, inferiori per € 6.490.606 alle risorse prodotte.

Questo conferma e rafforza l'affermazione che gli investimenti necessari, pur rilevanti, per il servizio idrico possono finanziaris con le tariffe ed una gestione finanziaria meno approssimativa.

la situazione delle rate dei mutui pregressi dei Comuni non pagate

Nel bilancio 2019 di Gaia, però, le risorse prodotte non vengono tutte utilizzate per gli investimenti, infatti l'eccedenza di € 6.490.606, con l'aggiunta delle rate dei mutui pregressi dei Comuni scadenti nel 2019, € 3.842.318, prende un'altra strada, ossia quella di pagare parte delle rate di mutuo scadute e non pagate nel periodo 2005-2018 che al 31.12.2019 ammontano a € 37.372.767.

L'art. 153, c. 1, d.lgs. 152/2016 stabilisce che "Le infrastrutture idriche di proprietà degli enti locali ai sensi dell'articolo 143 sono affidate in concessione d'uso gratuita, per tutta la durata della gestione, al gestore del servizio idrico integrato, il quale ne assume i relativi oneri nei termini previsti dalla convenzione e dal relativo disciplinare" e, al comma 2, "Le immobilizzazioni, le attività e le passività relative al servizio idrico integrato, ivi compresi gli oneri connessi all'ammortamento dei mutui oppure i mutui stessi, al netto degli eventuali contributi a fondo perduto in conto capitale e/o in conto interessi, sono trasferite al soggetto gestore, che subentra nei relativi obblighi"

Eppure, le rate dei mutui sono comprese, con voce specifica, nei costi (Opex) che determinano la tariffa. In pratica, dal 2005 al 2019, Gaia ha riscosso, dagli utenti, gli importi delle rate di mutuo da riconoscere ai Comuni ma, € 37.372.767 sono stati trattenuti dalla società e utilizzati per altri fini.

Non sono nemmeno stati usati per finanziare gli investimenti che, oltretutto, sono stati realizzati in misura inferiore a quella prevista dai Piani d'Ambito visto l'accantonamento per eventuali sanzioni come indica il bilancio a pag. 112 con la nota "€ 1,57 mln a titolo di penalità mancati investimenti anno 2016-2019 (€ 1,32 mln) e mancato rispetto della qualità tecnica e commerciale 2019 (€ 0,25 mln)".

Una situazione fortemente illegittima poiché il rimborso dei mutui è conseguente al trasferimento degli stessi al gestore che subentra nei relativi obblighi per effetto di una norma, quella dell'art. 153 del d.lgs. 152/2996 in precedenza citato, non per un accordo tra le parti e, pertanto, non derogabile.

A pag. 117 del bilancio viene riportato che:

"Nel corso del 2020 la Società stima di poter versare, a condizione che nel corso del medesimo anno la società possa effettuare il tiraggio almeno di una parte del finanziamento BEI/CdP, a favore dei comuni soci e non soci le seguenti somme:

- il 100% della quota corrente dei mutui dell’anno 2018 pari ad € 4,59 mln lordi. Si precisa che alla data di chiusura dell’esercizio sono già stati versati € 0,435 mln;

- il 50% della quota corrente dell’anno 2019 pari ad € 1,92 mln;

- l’importo previsto dal piano di rientro AIT per l’anno solare 2020 pari ad € 6,614 mln (di cui € 5,76 mln per i comuni soci) e per € 0,91 mln alla Viareggio Patrimonio sempre nel rispetto del piano di rientro deliberato da AIT. Si precisa che alla data di chiusura dell’esercizio sono già stati versati € 0,576 mln."

Notare che si tratta di competenze antecedenti il 2020 e di un piano di rientro a conferma di un debito maturato e non pagato di cui, però, non è certo il pagamento essendo condizionato all'erogazione di almeno una parte del finanziamento BEI/CdP. Però, anche nel 2020, la società riscuoterà con le bollette, la quota di rate mutui pregressi. Il Piano di rientro è stato concordato tra AIT, Conferenza Territoriale n. 1, e G.A.I.A, con deliberazione n. 15/2015 del 11.05.2015, questo, però, pone una domanda, ossia se è legittimo il superamento di una disposizione di legge, imperativa con un accordo delle parti.

I bilanci dei Comuni sono formati sulla base dei principi di "cassa" e, quindi, il mancato pagamento delle rate di mutuo, maggiorate dell'I.V.A., che quasi certamente i Comuni hanno dovuto versate o compensare, da parte della società, ha ridotto le entrate degli stessi con effetti negativi sui loro bilanci.

A pag. 3 del bilancio 2018 leggiamo, nonostante, questi debiti nei confronti dei Comuni, che "Anche per il 2018 la Società ha potuto garantire il rispetto del piano di rientro per il rimborso delle rate dei mutui, con un ulteriore riduzione dei debiti verso i comuni soci per 7 milioni di euro ed 3,4 milioni verso i non soci (di cui 2,3 milioni verso la società Viareggio Patrimonio s.r.l.). Anche questo è un chiaro segnale della serietà con cui proseguiamo ad onorare gli impegni assunti. Nel periodo 2015-2018 la Società ha versato ai comuni la somma complessiva di quasi 35 milioni di euro (oltre IVA se dovuta) ". Questo nonostante non siano assolti obblighi che la legge pone a carico del gestore anche se l'importo relativo sia stato addebitato e riscosso con le bollette degli utenti, il tutto regolato da un piano di rientro con forti dubbi circa la sua ammissibilità.

Nel bilancio 2019, nella relazione del Presidente, per fortuna, informa i soci che "Come sapete, nel 2018 GAIA ha ottenuto un risultato “storico”: il finanziamento strutturato da 105 milioni di euro. [... omissis ...]. Il finanziamento strutturato garantirà la piena copertura (insieme alla risorse generate dall'autofinanziamento) degli investimenti previsti fino al termine della concessione pari ad oltre € 400 mln.". Qualcosa non quadra nei conti, ma non importa, dalla relazione al bilancio sembra che tutto vada bene. Noi abbiamo qualche dubbio.

Se, invece della società, il servizio fosse stato gestito da un'Azienda Speciale con un maggior ruolo dei Comuni soci, non solo del Sindaco, ma anche dei consiglieri, ai quali l'art. 114 del Tuel assegna un ruolo di controllo dovendo approvare i bilanci dell'Azienda Speciale, e un reale controllo analogo, probabilmente tutto questo non sarebbe successo.

gli strani comportamenti nell'interesse dei cittadini

Come abbiamo visto e come tutti i documenti dei gestori, compresi i bilanci, affermano, la gestione è fatta nell'interesse dei cittadini, ma nella realtà non è così. Gli utenti, cioè i cittadini, non sono l’obiettivo per la soddisfazione dei loro bisogni ma lo strumento da utilizzare per obiettivi economici con finalità diverse dal servizio.

Abbiamo già segnalato il divieto di istituire organi diversi da quelli previsti dalla normativa generale sulle società, in G.A.I.A., però, non solo vengono istituiti ma i suoi componenti vengono anche compensati con gettoni di presenza per un totale di € 9.113 nel 2019. Nella Nota Integrativa del bilancio 2019 viene precisato che “Il costo per l’organo del Controllo Analogo è a totale carico dei Comuni soci. Pertanto a questa voce corrisponde un identico ricavo d’esercizio rilevato nella voce “Ricavi per controllo analogo”.

Poiché i Comuni soci non sono soggetti terzi, sono ancora i cittadini, che sono anche gliutenti, a pagarne il costo attraverso una imposizione locale o la riduzione di servizi che il Comune deve erogare. Non è nemmeno escluso che questi costi finiscano in tariffa, bisognerebbe disporre dei dettagli del piano tariffario per capire.

Questa è la logica che regola la gestione dei servizi pubblici: caricare sui cittadini costi anche impropri per fare utili e cassa.

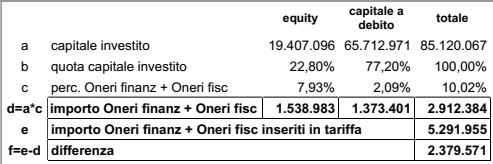

Questo lo riscontriamo anche nella remunerazione del capitale investito che, pur abrogata dal referendum del 2011 è stata ripristinata dall'Autorità (ARERA) con la denominazione “oneri finanziari del gestore” che, di fatto, anche nella formula utilizzata per il calcolo, è la stessa cosa. Il Consiglio di Stato, al quale il Forum, con altri, ha proposto ricorso, si è limitato a valutarne la congruità che, per l’effetto dell'abrogazione dovrebbe essere uguale a zero.

Se non si inizia a escludere da logiche economiche tutto quello che è competenza dello Stato e sue emanazioni, l’acqua ne è l’emblema, sarà impossibile risolvere i problemi di questo Paese.

Ma altri esempi li troviamo nel mantenimento di strutture inutili e onerose come la stessa Autorità, ARERA, la quale sulla home page del suo sito riporta: “Le risorse per il suo funzionamento non provengono dal bilancio dello Stato ma da un contributo sui ricavi degli operatori regolati. (i gestori- ndr)”, e nel metodo tariffario, dalla stessa predisposto, inserisce una voce di tariffa con la quale i gestori recuperano il costo. I cittadini dovrebbero essere lo Stato, in un sistema normale ma, purtroppo, non è così, sono soggetti terzi dai quali prelevare il più possibile danaro anche in modo subdolo o camuffato.

Per correttezza, ARERA avrebbe dovuto scrivere sul suo sito web, “Le risorse per il suo funzionamento non provengono dal bilancio dello Stato ma dalle bollette degli utenti”

Tutto questo vale per altri numerosi aspetti, vedasi il bonus idrico che dovrebbe essere un costo sociale e invece viene inserito in tariffa o come, la cosa più assurda, quella di inserire in tariffa il premio di incentivazione per gli obiettivi di “efficienza, efficacia ed economicità”, da riconoscere ai gestori, che dovrebbero essere una delle condizioni inderogabili della concessione secondo le quali si dovrebbe revocare la concessione in caso di inadempimento.

Non è possibile premiare l’adempimento di un obbligo e oltretutto con soldi degli utenti ma, questo, purtroppo è il sistema attuale, quello che si vorrebbe difendere e mantenere con le società.

Rileviamo, inoltre, che, a partire dall'anno 2013 il costo di funzionamento dell’AIT è interamente a carico della tariffa del s.i.i. e corrisposto dal gestore secondo gli importi, i criteri e le modalità stabilite dall’AIT nei limiti della spesa di funzionamento dell’AIT riconosciuta dal Metodo Tariffario vigente, pur in presenza dell'art. 154 del d.lgs. 152/2016 che dispone a carico della tariffa solo una quota parte del costo di funzionamento dell'ente di governo dell'ambito, nel caso specifico l'AIT.

Una società ha per scopo, art. 2247 c.c., l’utile da dividere tra i soci mentre il servizio pubblico è solo lo strumento per realizzarlo e l’efficienza, efficacia ed economicità, intesa come minor costo per l’utente, ed è una condizione contrattuale quasi mai rispettata.

Nel bilancio di G.A.I.A. viene accantonata una somma di € 1.570.524 per penalità, ossia sanzioni che potranno essere applicate da parte dell’AIT per il mancato raggiungimento degli standard organizzativi stabiliti dalla convenzione di affidamento della gestione del S.I.I. e per la mancata realizzazione degli investimenti previsti nel Piano AIT. Poiché la società chiude l’esercizio con un utile di € 2.266.629, nonostante gli accantonamenti, prima delle imposte, le sanzioni saranno pagate con le bollette degli utenti. Gli utenti, quindi, pagano gli incentivi ma anche le sanzioni per inadempienze che,non sono costi del servizio.

Negli ultimi anni G.A.I.A. ha accantonato € 3.641.592 per rischi su strumenti finanziari derivati passivi, ossia per potenziali perdite a tale titolo, completamente estranee al costo del servizio, anche queste saranno pagate con il denaro che l’utente versa grazie alle tariffe.

Forse sarebbe meglio approfondire le ragioni per cui le società non funzionano e le tariffe che dovrebbero garantire il “full cost recovery”, sono molto più elevate, e porvi rimedio.

Senza la logica societaria dell’utile, le tariffe potrebbero ridursi in modo significativo pur mantenendo inalterata la copertura dei costi e la capacità di investimento.

Un'azienda speciale, volendo fare una comparazione, al contrario, ha come scopo l’efficienza, l’efficacia e l’economicità del servizio e l'obbligo dell'equilibrio di bilancio, ossia del suo pareggio, quindi niente utili, lo prescrive l’art. 114 del TUEL.

Questo è il principale motivo per cui riteniamo che l’Azienda Speciale sia lo strumento ideale per la gestione dei servizi pubblici e del servizio idrico in particolare.

Quando la relazione al bilancio del presidente di una società, nella fattispecie Gaia, inizia con "Signori Sindaci, Consiglieri, Soci, chiudiamo il bilancio 2019 con un positivo di € 1,028 mln. I dati dell’esercizio 2019 confermano il costante trend positivo di miglioramento economico finanziario, avvenuto nel corso degli ultimi anni grazie a tutte politiche messe in atto per migliorare l’efficienza interna di tutti i settori con la contestuale razionalizzazione dei costi." e le tariffe domestiche, nello stesso periodo aumentano, ci chiediamo se tutto questo ha una logica e rientra in una politica che dovrebbe garantire i diritti delle persone e di cui gli amministratori di G.A.I.A. si fanno paladini come affermano nel bilancio 2019.

Non è solo una nostra opinione, è l’opinione della maggioranza degli Italiani espressa con il referendum abrogativo del 2011

il documento del Consiglio di Amministrazione di G.A.I.A. spa

Abbiamo scritto che non ha alcun significato la comparazione tra società e azienda speciale e che, semmai, dovrebbe essere comparata la gestione pubblica e la gestione privata includendo in essa le società a totale capitale pubblico poiché non è solo la proprietà che fa la differenza ma, principalmente le modalità e gli scopi della gestione che sono connessi alla forma e natura del soggetto gestore.

Non possiamo, però, esimerci di commentare il documento di G.A.I.A. spa che consente di integrare, o ripetere, quanto espresso nei paragrafi che precedono.

La prima stranezza che riscontriamo sta nel fatto che Gaia spa esercita una sola attività. la gestione del servizio idrico, che tale attività è regolamentata dal d.lgs. 152/2006 (Codice Ambiente) ed in particolare dalla Sezione III gestione Delle Risorse Idriche, che ha sostituito la Legge 36/1994 (Legge Galli) ma entrambe non sono mai state, praticamente, prese in considerazione nonostante la loro valenza nella gestione del servizio idrico.

È preferibile fare riferimento ai servizi pubblici in generale ignorando le norme di settore che, essendo specifiche, sono più chiare e precise.

Forse l'omissione nelle citazioni è dovuta al fatto che l'art. 1 della Legge Galli, "Tutte le acque superficiali e sotterranee, ancorché non estratte dal sottosuolo, sono pubbliche e costituiscono una risorsa che è salvaguardata ed utilizzata secondo criteri di solidarietà", e l'art. 2, "L'uso dell'acqua per il consumo umano è prioritario rispetto agli altri usi del medesimo corpo idrico superficiale o sotterraneo", potrebbero contribuire a metter in discussione il principio della "rilevanza economica".

2 Gaia spa, una società interamente pubblica di proprietà dei comuni

Gaia spa è una società a capitale pubblico ma non è una società pubblica poiché gestisce il servizio in modo "privatistico". È una società formalmente pubblica ma sostanzialmente privata, cioè è una società, potenzialmente, sia pubblica che privata come riporta la già citata sentenza del Consiglio di Stato n. 01385/2020.

Gli Italiani con il referendum del 2011, con l'abrogazione dell'Articolo 23 - bis del decreto-legge 25 giugno 2008, n. 112 e della "remunerazione del capitale investito" con modifica dell'art. 154 del d.lgs. 152/2006, si sono espressi per la gestione pubblica del servizio idrico integrato, ossia fuori da ogni logica di mercato e profitto che, al contrario, sono lo scopo delle società sia pubbliche che private.

3 Inquadramento ed evoluzione normativa

Un capitolo, questo, incompleto e, per tale motivo equivoco, come già segnalato in precedenza poiché fa un excursus legislativo che parte dalla legge Giolitti n.103 del 1903 ma dimentica i due capisaldi del servizio idrico citati in precedenza.

Non serve un richiamo normativo che non tiene conto della normativa di settore, sempre applicabile anche in deroga alla normativa generale laddove previsto.

Non è corretto il richiamo all'art. 117 del Tuel per la formazione della tariffa del servizio idrico in quanto la stessa è regolata dall'art. 154 del d.lgs. 152/2006 in modo più specifico e attinente. Il principio del full cost recovery è previsto dallo stesso art. 154, comma 1, che impone "... in modo che sia assicurata la copertura integrale dei costi di investimento e di esercizio secondo il principio del recupero dei costi e secondo il principio "chi inquina paga..." e non comprende, perché abrogata, "l'adeguata remunerazione del capitale investito", al contrario, prevista dall'art. 117 Tuel.

Nemmeno è corretto il punto "Preme anche a questo proposito ricordare che la normativa e la giurisprudenza comunitaria affermano l’irrilevanza della forma di gestione pubblica o privata, e non vincolano gli enti competenti all'una oppure all'altra, purché venga assicurato il rispetto dei principi concorrenziali." essendo principi che non riguardano l'idrico e, comunque, il dubbio sulla concorrwnzialità può sorge con le società e non con le Aziende Speciali, on deve nemmeno essere richiamato l'articolo 2, paragrafo 1, della direttiva europea 2014/23/UE del 26 febbraio 2014, sull'aggiudicazione dei contratti di concessione, ma, al contrario, dovrebbe esserne richiamato:

- punto 40 delle considerazioni iniziali

"Le concessioni nel settore idrico sono spesso soggette a regimi specifici e complessi che richiedono una particolare considerazione data l’importanza dell’acqua quale bene pubblico di valore fondamentale per tutti i cittadini dell’Unione. Le caratteristiche particolari di tali regimi giustificano le esclusioni nel settore idrico dall’ambito di applicazione della presente direttiva. L’esclusione riguarda le concessioni di lavori e di servizi per la messa a disposizione o la gestione di reti fisse destinate alla fornitura di un servizio al pubblico in connessione con la produzione, il trasporto o la distribuzione di acqua potabile o l’alimentazione di tali reti con acqua potabile. Anche le concessioni per lo smaltimento o il trattamento delle acque reflue e per progetti di ingegneria idraulica, irrigazione o drenaggio (in cui il volume d’acqua destinato all'approvvigionamento d’acqua potabile rappresenti più del 20 % del volume totale d’acqua reso disponibile da tali progetti o impianti di irrigazione o drenaggio) dovrebbero essere escluse nella misura in cui siano collegate a una attività esclusa."

-

Articolo 12 - Esclusioni specifiche nel settore idrico

1. La presente direttiva non si applica alle concessioni aggiudicate per:

a) fornire o gestire reti fisse destinate alla fornitura di un servizio al pubblico in connessione con la produzione, il trasporto o la distribuzione di acqua potabile;

b) alimentare tali reti con acqua potabile.

2. La presente direttiva non si applica inoltre alle concessioni riguardanti uno o entrambi dei seguenti aspetti quando sono collegate a un’attività di cui al paragrafo 1:

a) progetti di ingegneria idraulica, irrigazione, drenaggio, in cui il volume d’acqua destinato all’approvvigionamento d’acqua potabile rappresenti più del 20 % del volume totale d’acqua reso disponibile da tali progetti o impianti di irrigazione o drenaggio; o

b) lo smaltimento o il trattamento delle acque reflue.

Ancora una volta è confermato che il rispetto del principio della concorrenza non riguarda il servizio idrico.

Anche il richiamo alla giurisprudenza della Corte di Giustizia UE non è pertinente poiché relativa alla direttiva 2014/24/UE del 26 febbraio 2014 sugli appalti pubblici che sono cosa diversa dalle concessioni, regolate peraltro, dalla direttiva 2014/23/UE del 26 febbraio 2014, e, inoltre, non riferita al servizio idrico che come segnalato in precedenza non può rientrare, per la sua natura e per l'assoluta assenza delle caratteristiche connesse alla concorrenza.

Con il riferimento, inoltre, alla trasformazione che ha portato alla costituzione di ABC Napoli si esprimono solo delle opinioni non supportate da giurisprudenza poiché nessun organismo della giustizia amministrativa si è espresso considerandola "contra legem", così come non si è espresso in modo contrario. Il riferimento alle pronunce della Corte dei Conti, si ipotizza della Sezione delle Autonomie, non essendo indicato nel documento Gaia, n. 2/2014 e n. 21/2014 sono conseguenti alla richiesta di pareri da parte del Comune di Torino, la prima, e dal Comune di Scala (SA), la seconda, peraltro non pertinente sempre che sia quella della Sezione Autonomie (bisognerebbe essere più precisi con i riferimenti - ndr).

Il parere richiesto dal Comune di Torino non riguardava la legittimità della gestione del servizio mediante Azienda Speciale ma la legittimità del ricorso alla trasformazione eterogenea anche se, implicitamente, ha legittimato la gestione meddiante Azienda Speciale.

Il fatto che la gestione del servizio da parte delle Aziende Speciali sia minoritario è dovuto solo, come ricordato anche dal documento di Gaia, da scelte e indirizzi politici che la proposta di legge di iniziativa popolare per la ripubblicizzazione ed i referendum del 2011 hanno, però, sconfessato.

Il paragrafo conclude in modo sconcertante con le affermazioni "La storia più recente, di questi ultimi anni, lo ha riportato in vita e posto sullo stesso piano delle altre forme di gestione, senza alcun preconcetto di segno negativo. Ne segue che, sul piano della fattibilità giuridica, ad oggi la trasformazione regressiva da in house ad azienda speciale è in punto di diritto da ritenersi legittima e non vietata dall'ordinamento."

Nella realtà la parte precedente del paragrafo manifesta numerosi preconcetti arrivando persino ad affermare una carenza normativa non vera che si contraddice con le parti seguenti del documento e che è frutto o di una scarsa conoscenza dell'Azienda Speciale o della volontà di difendere la gestione mediante società con unica ragione quella di salvare il proprio ruolo che, come visto, è di assoluto dominio nelle società e praticamente assente nelle Aziende Speciali. Chiamarla, inoltre, trasformazione regressiva, che non è un termine giuridico ma usuale, sembra voglia trarre in inganno con un significato che può anche essere di "ritorno indietro, ritorno al passato". L'art. 2500 septies del Codice civile è titolato "Trasformazione eterogenea da società di capitali" e, allora, chiamiamola "Trasformazione eterogenea" che è il suo nome ed evita confusioni ed incomprensioni.

Certamente l'Azienda Speciale è regolata da una normativa diversa perché si tratta di un ente di diritto pubblico e non di un ente di diritto privato, e il diritto pubblico ha sue regole avendo finalità e scopi diversi da quelle del diritto privato. Non significa che per l'Azienda Speciale la normativa sia carente, è solo diversa, anche se, come per il diritto societario, richiede pareri o sentenze per la sua interpretazione. Non è una carenza della normativa relativa all'Azienda Speciale, ma di tutta la normativa e del costume italiano che vorrebbe sempre adattare le leggi alle proprie esigenze e opinioni.

Nel paragrafo relativo alla "Tutela di genere", stranamente e in modo estraneo alla questione trattata, si ritorna alla carenza normativa con un paragrafo illuminante:

"Anche qui la azienda speciale è rimasta “indietro” rispetto alla cugina società di capitale. Quest’ultima, infatti, è stata profondamente innovata, nei suoi assetti di governance, dal D.Lgs. 6/2003, riequilibrando il “potere” nelle società a vantaggio dell’organo di amministrazione. Nelle aziende speciali, “riformate” con la l. 142/90, tutto ciò non è avvenuto, in quanto l’Ordinamento delle autonomie locali si preoccupò soltanto di fare sopravvivere le aziende municipalizzate dotandole di personalità giuridica".

Ad una affermazione destituita da ogni fondamento poichè nessuno ha mai voluto far sopravvivere le "aziende municipalizzate", delle quali si conviene la non funzionalità, che sono state eliminate proprio con la L. 142/1990 e sostituite con una nuovo modello innovativo nel settore pubblico che, con gli interventi legislativi successivi è diventata un'impresa operativa e funzionale, si aggiunge la precisazione, finalmente, delle vere ragioni che portano a considerare le società più moderne ed efficienti, non nel servizio, ma nel rafforzamento del potere degli amministratori.

Il documento di Gaia, predisposto dagli amministratori, in sostanza, è una forma di autotela e di auto sopravvalutazione.

In una società, come G.A.I.A., ma comune a molte altre, dove la nomina è politica, dove i requisiti sono la onorabilità, professionalità e autonomia ma non la competenza, dove la gestione, ordinaria e straordinaria è delegata al direttore, come nell'Azienda Speciale, non si capisce perchè la modernità dovrebbe stare nel rafforzamento dei poteri degli amministratori. Forse per aumentare i compensi?

Si dimentica, però, che il requisito del controllo analogo preupporrebbe una subordinazione degli amministratori ai Comuni soci e serviti. Un'aumento dei poteri degli amministratori potrebbe ulteriormente indebolire l'attuazione del controllo analogo con il rischio di portare alla "gara" per l'affidamento del servizio, rischio inesistente per le Aziende Speciali.

Anche per questi motivi e logiche riteniamo che nella gestione di un servizio pubblico sia preferibile un'ente pubblico economico dove il "potere" sia in capo a chi è stato scelto ed eletto dai cittadini, questa è la vera modernità.

Questo è il vero errore degli ultimi decenni, quello di credere di poter gestire l'Amministrazione Pubblica con le regole del diritto privato privilegiando i pochi a danno dei molti, creando alti livelli di povertà per un Paese che vuole essere moderno e civile. Anche in questo ha contribuito la gestione di un servizio pubblico essenziale, come l'idrico, che per la logica del profitto e del mercato, invece di volano per lo sviluppo si è trasformato in un freno dello sviluppo.

Oltretutto è anche errata poiché la trasformazione non è da "in house" a azienda speciale. "In house" non è una forma o una struttura ma un modello di gestione che non cambia con la trasformazione in Azienda Speciale anzi la realizza in modo perfetto come conferma la sentenza del Consiglio di Stato, Sezione V, 5444/2019 precisando che l'azienda speciale "è il modello di gestione del servizio pubblico più vicino alla completa internalizzazione o auto produzione del servizio stesso. In questo senso l'azienda speciale è un soggetto in house... L'affidamento del servizio pubblico ad un'azienda speciale configura, pertanto, un c.d.. affidamento in house"

"In house providing", secondo la Corte di Giustizia Europea che, per prima, l'ha formulata, è la gestione diretta del servizio da parte dell'Ente o degli Enti e può realizzarsi tramite Società aventi specifici requisiti come il controllo analogo, la partecipazione totalmente pubblica e l'assenza di vocazione commerciale, ossia l'esercizio prevalente di attività di servizio pubblico, o tramite Aziende Speciali o Gestioni in Economia per le quali non sono richiesti specifici requisiti essendo, quelli previsti per la società, insiti nella loro natura.

4 L’evoluzione del rapporto ente locale ed organismi partecipati

Un paragrafo che affronta il tema non in modo preconcetto ma certamente influenzato dalle opinioni soggettive che non dovrebbero mai essere presenti in un documento che si propone come tecnico. "Per riflettere sulla opportunità, anche in prospettiva, di costituire una azienda speciale" non serve l'esempio, anche in evoluzione, della struttura adottata da un singolo Comune, Pistoia che, peraltro non è un Comune socio e nemmeno servito da Gaia. Per riflettere sull'opportunità di trasformare la società in azienda speciale, non di costituirla, sarebbe stato più opportuna una dettagliata descrizione della situazione territoriale dell'ambito e gli effetti concreti, in una visione sociale e nell'interesse dei cittadini del territorio, della trasformazione e i Sindaci dei Comuni dell'Ambito avrebbero potuto fare delle riflessioni in modo oggettivo e non condizionato. Ma forse lo scopo del documento di Gaia è un altro.

Bisognerebbe, inoltre, rispondere almeno ad una domanda. Questa struttura, e la sua evoluzione, sono state positive nel dare risposte in termini sociali, e non economici, ai cittadini di quel Comune? e la risposta avrebbe dovuto essere fornita con dati e riferimenti precisi e non con opinioni. Niente il tutto si è risolto con "una volta era così, poi è diventata così ed adesso è così" anche con affermazioni imprecise.

La Legge Galli (L. 36/1994) non ha imposto esternalizzazioni, ha semplicemente cercato di razionalizzare ed ottimizzare la gestione di un servizio che, anche per i consistenti investimenti richiesti, necessitava miglioramenti che potevano essere realizzati in modo collettivo attraverso Ambiti Territoriali Ottimali, cioè omogenei.

L'A.T.O. non è un'aggregazione, forma tipicamente societaria, ma una forma di gestione in comune che ottimizza sinergie e risorse dei Comuni aventi caratteristiche non solo idrografiche omogenee. In alcune regioni, come la Lombardia, l'ambito è stato individuato nelle province anche se con bacini idrografici non omogenei.

L'Azienda Speciale Consortile non è, al contrario delle società, una struttura dove i rapporti tra i suoi aderenti sono rapportati ad un valore economico, il capitale sociale, ma dalla convenzione e dallo statuto previsti dall'art. 30 del TUEL.

L'Azienda Speciale Consortile ha tutte le caratteristiche dell'Azienda Speciale e, come precisato dal Consiglio di Stato, Sez. V, 9 maggio 2001 n. 2605, l'Azienda speciale consortile è definibile come "un'azienda speciale di ognuno degli enti associati" e, in quanto tale, è una gestione collettiva, cioè in comune, dove ogni singolo Comune mantiene il suo ruolo e funzione che gli è attribuita dalla Costituzione e dal TUEL. Cosa non possibile con una società.

Non è una nostra opinione ma l'espressione della Giustizia Amministrativa.

La conclusione del paragrafo tranquillizza sul fatto che il documento non sia preconcetto anche se potremmo ritenere che gli estensori abbiano forti pregiudizi, o interessi opposti, nei confronti dell'Azienda Speciale. Infatti la stessa afferma:

"In conclusione, uno dei problemi rilevanti che comporta l’evoluzione “bloccata” delle aziende speciali, ed in particolar modo nella loro declinazione di azienda consortile, è proprio che il mondo delle aziende locali è profondamente cambiato, e che mentre, in qualche misura il modello della società in house, anche a controllo analogo congiunto, è andato via via evolvendosi grazie agli interventi normativi e giurisprudenziali ad essi dedicati, per le aziende speciali il tutto si è più o meno “cristallizzato” agli anni ’80, salvo alcuni sporadici interventi normativi che hanno però, in ultima analisi, complicato il quadro più che chiarirlo. Ancora, è evidente che avere una forma giuridica in qualche modo marginale nel panorama delle aziende pubbliche rischia di ostacolare gli eventuali processi aggregativi che si vogliano intraprendere.

Quando si giunge a certe conclusioni, sarebbe opportuna maggiore prudenza e, soprattutto, in un documento che si propone tecnico, maggiori dettagli e spiegazioni, in caso contrario, rischiano solo di essere affermazioni gratuite prive di fondamento.

Se per "evoluzione bloccata" delle Aziende Speciali si intende sul piano normativo e se, per le Aziende Speciali il tutto si è più o meno (che strana espressione per un documento che si propone tecnico - ndr) cristallizzato agli anni 80, ricordiamo la pronuncia N. 2/SEZAUT/2014/QMIG del 15.01.2014 della Corte dei Conti, Sezione delle Autonomie, citata anche dal documento Gaia ma, probabilmente, non letta, che afferma il contrario. Per quanto concerne la loro declinazione di azienda consortile, secondo il documento Gaia, "in particolar modo" bloccata, la stessa pronuncia della Corte dei Conti precisa che "L’azienda speciale consortile, rispetto a quella prevista dal citato art. 114, si caratterizza per la presenza di un organo in più: l’assemblea consortile. Infatti, l’art. 31, d.lgs. n. 267/2000, richiama la disciplina dell’art. 114, d.lgs. n. 267/2000". Può essere che le affermazioni siano dovute ad una scarsa conoscenza delle Aziende Speciali e della normativa specifica vigente che, comunque, si aggiunge alla normativa generale relativa alla Pubblica Amministrazione. Provvederemo, in allegato, a sintetizzare le differenze tra le due forme di gestione, pubblica o privata, in una scheda sinottica con l'indicazione della normativa di riferimento.

Curiosa l'affermazione "...mentre in qualche misura il modello della società in house, anche a controllo analogo congiunto, è andato via via evolvendosi...", come a dire, non importa se in modo positivo o negativo, una evoluzione c'è stata. Un poco banale ma, forse è solo un modo, non puntuale, di espressione di un concetto.

La parte del paragrafo citato aggiunge: "il mondo delle aziende locali è profondamente cambiato". A noi non interessa il mondo delle aziende locali, a noi interessa il cambiamento nell'erogazione dei servizi e nel ruolo, sempre più ridotto, degli Enti Locali con una loro trasformazione da funzione sociale a funzione economica secondo logiche di mercato e profitto che non ci piacciono, questa è una nostra opinione, ma anche la constatazione che sono contrari ai principi su cui si basa il nostro Paese e la nostra democrazia.

Il cambiamento, ripetiamo e continueremo a farlo, perché nessuno si dimentichi, in particolare gli "eletti", è quello espresso dai cittadini con la proposta di legge di iniziativa popolare per la ripubblicizzazione del servizio idrico (in commissione Ambiente della Camera con p.d.l. AC 42 di iniziativa dell'on. Daga) e con il referendum del giugno 2011.

Smettiamola di fare affermazioni che si contraddicono subito dopo come quella di "non avere preconcetti" che le conclusioni del paragrafo smentiscono clamorosamente.

5 L’Azienda speciale oggi

5.1 Azienda speciale come ente pubblico economico.

Ci risiamo, quando non si può o non si riesce ad argomentare si cade nei luoghi comuni, comuni a chi ha difficoltà ad accettare, o non conosce, l'Azienda Speciale.

La normativa di riferimento esiste e non è per nulla carente. Ovviamente è diversa da quella delle società perché, lo abbiamo già scritto, diverse sono le finalità e gli scopi, pubblici, cioè di interesse generale, sociali e non economici, quelli dell'Azienda Speciale, e gli scopi privati, cioè di interesse particolare, economici e non sociali, quelli delle società.

Quando si hanno preconcetti e pregiudizi, l'unica via di uscita è quella di affermare che "il contesto normativo di riferimento sulla governance delle Aziende Speciali, e la disciplina e la giurisprudenza che trattano la legittimità di questa figura giuridica per l'erogazione di servizi di interesse generale sono scarni", confidando che nessuno faccia verifiche.

Un documento che si propone come tecnico, ma che tecnico non è, non può limitarsi a delle semplici e scontate enunciazioni senza illustrarle e motivarle.

Perché non affrontare il tema del funzionamento del servizio gestito evidenziando le differenze, negative o positive delle due strutture? Forse perché si dovrebbe ammettere che nella gestione del servizio non c'è nessuna differenza e che le eventuali differenze sono di altra natura, quelle che originano maggiori costi per gli utenti e che si riscontrano nelle società.

L'abbiamo già spiegato, la comparazione dovrebbe essere limitata all'impresa pubblica, l'Azienda Speciale, e all'impresa privata, la società.

Nella prima l'efficienza, l'efficacia e l'economicità è lo scopo imposto dal tanto vituperato art. 114 del TUEL che impone anche l'equilibrio di bilancio, cioè il pareggio. Nella seconda l'efficienza, l'efficacia e l'economicità sono solo una modalità di gestione condizionata dallo scopo della società, il profitto, infatti come rileviamo dal bilancio gli investimenti sono in forte ritardo rispetto alle previsioni del Piano d'Ambito con conseguenze anche sanzionatorio e con un utile, prodotto da un maggior costo del servizio, vanificato da sanzioni, da rischi per gestione di strumenti finanziari derivati nozionali e da imposte dirette.

Ripetiamo per coloro a cui fosse sfuggito, che la gestione del servizio, che è l'unica cosa che qui interessa, non è realizzata dalla società ma dall'impresa che fa capo alla società, cioè dall'organizzazione da parte dell’imprenditore (art. 2082 c.c.), del complesso dei beni destinati a tale attività e che costituiscono l’azienda (art. 2555 c.c.).

Forse è sfuggito, pur citandolo in continuazione, che l'art 114 del TUEL attribuisce all'Azienda Speciale l'autonomia imprenditoriale che è, appunto, l'autonomia, rispetto all'Ente, di organizzazione dell'impresa rendendo, implicitamente applicabile il Titolo II del Libro V del Codice civile ove compatibile.

Poiché, inoltre, con la trasformazione, art. 2498 del Codice civile, l'ente trasformato conserva i diritti e gli obblighi e prosegue in tutti i rapporti anche processuali dell'ente che ha effettuato la trasformazione, l'impresa si trasferisce, ovviamente compresi i lavoratori, senza modifica alcuna e il Presidente nella sua relazione al bilancio 2019 afferma che "GAIA è un'azienda (correggiamo: impresa - ndr) dall'ottimo potenziale, i cui dipendenti sanno fare squadra..." nulla cambierà se non, forse, in meglio.

Si afferma che il contesto normativo di riferimento sulla governance delle Aziende Speciali è scarno? Tutt'altro, l'art. 114 del TUEL non attribuisce al Consiglio d'Amministrazione alcuna funzione poiché la responsabilità della gestione è attribuita al direttore con la guida e gli indirizzi attribuiti agli Enti Locali partecipanti all'Azienda Speciale Consortile.

E' sempre più evidente l'autoreferenzialità della preoccupazione che ritroveremo, in seguito, in altri passaggi del documento Gaia.

Si sottolinea che anche "la disciplina e la giurisprudenza che trattano la legittimità di questa figura giuridica per l'erogazione di servizi di interesse generale è scarna", in questo il documento potrebbe avere ragione ma è scarna solo perché la questione della legittimità, dopo il referendum del 2011, non esiste. Lo afferma anche la più volte citata pronuncia della Corte dei Conti, Sezione delle Autonomie n. 2 del 15.01.2014: "D’altra parte, la Sezione remittente riferisce di un orientamento dottrinario, talora inverato nella prassi amministrativa, favorevole all'operazione prospettata dalla Città di Torino. Esso è maturato per effetto dell’abrogazione, con d.P.R. 18 luglio 2011, n. 113, a seguito di referendum popolare, dell’art. 23-bis, d.l. 25 giugno 2008, n. 112, convertito dalla l. 6 agosto 2008, n. 133, in materia di modalità di affidamento e di gestione dei servizi pubblici locali di rilevanza economica; disposizione, questa, volta a garantire la massima concorrenza nei servizi pubblici a rilevanza economica contenendo al minimo le ipotesi di affidamento diretto e di gestione in house providing. Infatti, a seguito dell’iniziativa referendaria, si riespandono le norme comunitarie, dalle quali non si evince un divieto assoluto alla gestione diretta o mediante azienda speciale dei servizi pubblici locali."

La questione dell'ente pubblico economico, che è tale perché ente pubblico e perché deve realizzare nella gestione l'autosufficienza economica e finanziaria che consente di rispettare l'obbligo dell'equilibrio di bilancio attraverso i corrispettivi delle bollette, realizzando, peraltro, il reale "full cost recovery", e che non può essere un ente pubblico non economico poichè quest'ultimo realizza l'equilibrio di bilancio attraverso il corrispettivo del servizio reso agli Enti Locali, è, nonostante l'affermazione, oziosa anche e soprattutto per quanto riguarda la crisi d'impresa, come vedremo successivamente.

Anche le parti successive sono oziose, inutili e prive di ogni fondamento lasciando trasparire che la Pubblica Amministrazione, non solo l'Azienda Speciale, non è gradita.

Le Aziende Speciali sono organismi che si collocano nella Pubblica Amministrazione e l'attribuzione della personalità giuridica, l'obbligo dell'iscrizione nel registro delle imprese e di deposito del bilancio, nonché l'autonomia imprenditoriale, non ne cambia la natura essendo, comunque, enti strumentali degli enti locali.

Le società non possono essere articolazioni degli enti locali, anche se gestiscono servizi in house, per la loro natura e per le ragioni che abbiamo illustrato nella prima parte.

I loro organi non sono assoggettati a vincoli gerarchici facenti capo all'Ente Locale e, tale fatto, rientra tra le anomalie delle società in house indicate dalla citata sentenza della Cassazione (Civile Sent. Sez. U. Num. 26283 Anno 2013) e nemmeno i suoi dirigenti sono legati alla Pubblica Amministrazione come conferma la sentenza del Consiglio di Stato, sez. V, sentenza 27 giugno 2018, n. 3946, citata dal documento Gaia, stranamente, per affermare il contrario, laddove richiama la sentenza della stessa Sezione V n. 4435 del 22.09.2017 che precisa: "Il principio di diritto affermato dalle SS.UU della Cassazione secondo cui le controversie concernenti la nomina e la revoca di amministratori di società partecipate da enti pubblici sono devolute alle giurisdizione ordinaria, non si applica nel caso di revoca di un amministratore unico di un'azienda speciale ex art. 114 t.u.e.l.".

Se le controversie concernenti la nomina e la revoca degli amministratori delle società è competenza della giurisdizione ordinaria, al contrario di quelle delle Aziende Speciali, è evidente che gli organi societari ed i dirigenti delle società sono estranei alla Pubblica Amministrazione.

Non è un caso che l'art. 12 del TUSP abbia introdotto il principio del danno erariale provocato agli enti partecipanti dagli amministratori delle società con gestione in house, non esistente in precedenza, che si aggiunge alle responsabilità previste dal codice civile.

Le analogie, ma anche le differenze, tra le società in house e le Aziende Speciali sono numerose e dovute al fatto che la prima è regolata dal diritto privato e la seconda dal diritto pubblico, entrambe con aspetti positivi e negativi valutabili unicamente dalla funzione, sociale o economica, che si vuole attribuire alla gestione del servizio.

Riteniamo, al contrario del documento Gaia, che non esistano differenze in termini operativi che si identifica nell'impresa, cioè nell'organizzazione, che, come già sottolineato, con la trasformazione resta la stessa senza alcuna variazione fatte salve eventuali valutazioni di merito che competono ai Sindaci e non a noi.

5.2 Azienda speciale consortile

5.3 Consorzio-Azienda e Consorzio amministrativo per l’esercizio di funzioni

È arduo commentare questa parte del documento Gaia poiché non è basata su una costruzione di diritto, pur pubblico, lessicale ma nemmeno logico.

Il tutto è molto più semplice con richiamo di legge e giurisprudenziali e con l’uso di terminologie corretta e coerente.

L’Azienda Speciale Consortile non è una “variazione sul tema”, è la lettura coordinata dell’art. 31 e dell’art. 114 del TUEL.

I Consorzi, previsti dall'art. 31, non sono espressione della "funzione mutualistica nel contratto associativo di consorzio" essendo solo sono una forma associata di coordinamento di un'attività. Mutualistiche sono le cooperative che sono una cosa diversa. Non sono un "contratto" che è una definizione di natura civilistica, vedasi art. 2603 c.c. e non pubblicistica. Sono un accordo per la gestione di uno o più servizi e l'esercizio associato di funzioni, l'accordo non è un "contratto" ma una convenzione (ex art. 30 TUEL). Le convenzione sono semplicemente una regolamentazione e devono stabilire i fini, la durata, le forme di consultazione degli enti contraenti, i loro rapporti finanziari ed i reciproci obblighi e garanzie nei confronti del consorzio, una cosa ben diversa dal contratto sociale previsto dall'art. 2247 c.c. e regolato dagli articoli del Titolo V, Libro V del codice civile.

Poiché il comma 1 dell'art. 31 del TUEL stabilisce che il Consorzio si costituisce secondo le norme previste per le aziende speciali di cui all'articolo 114, in quanto compatibili, e l'unica incompatibilità sta nel fatto che si tratta un ente collettivo e collegiale, la denominazione non può che essere "Azienda Speciale Consortile" e la normativa applicabile è quella, appunto, dell'Azienda Speciale che non è solo l'art. 114 del TUEL.

I consorzi sono finalizzati alla gestione associata di "uno o più servizi", e in questo caso sono enti pubblici economici, dovendo essere autosufficienti nella gestione economica equilibrando i costi e i ricavi, oppure all'esercizio associato di funzioni di competenza degli Enti Locali, sostituendosi agli stessi e da loro ricevendo contributi o corrispettivi per equilibrare il bilancio e, per questo sono enti pubblici non economici ai sensi dell'art. 113 bis del TUEL.

La distinzione è importante perché per la loro diversa funzione si applica, ai primi, la direttiva europea 2014/23/UE del 26 febbraio 2014, mentre ai secondi si applica la direttiva 2014/24/UE del 26 febbraio 2014 erroneamente richiamata con riferimento ai primi.

Certamente l'Azienda Speciale Consortile risultante dalla trasformazione eterogenea, e non regressiva, non è un "consorzio-azienda", che non esiste, ma un "consorzio di gestione" o un "consorzio di funzioni".

5.4 Governance

Anche per quanto riguarda la Governance, nulla cambia, se non nella forma, relativamente alla nomina. Sottolineare che nell'Azienda Speciale Consortile è necessaria la convergenza degli Enti Locali, cosa che avviene in tutti gli organismi collettivi, comprese le società, in house o meno, è una situazione di preconcetto che, pure, si nega.

Riteniamo positiva e qualificante l'ampliamento della governance prevista dall'art. 114 del Tuel con l'aggiunta, al direttore, al Presidente e al Consiglio di Amministrazione, dell'Assemblea Consortile poiché restituisce al servizio pubblico quella valenza essenziale frutto di un maggiore e reale controllo analogo, della determinazione delle finalità e degli indirizzi, di approvazione degli atti fondamentali, di esercizio della vigilanza e della verifica dei risultati della gestione che, essendo il servizio pubblico, in particolare l'idrico, innanzitutto una funzione istituzionale e sociale, pone l'eletto dai cittadini direttamente a confronto degli stessi sia in modo positivo che negativo.

Un Consiglio di Amministrazione, nominato, senza vincoli gerarchici ed esterno alla Pubblica Amministrazione non può avere lo stesso ruolo e, nonostante affermazioni retoriche, demagogiche e formali, riportate anche nelle relazioni dei bilanci, non pongono al centro del sistema i cittadini ma il risultato economico della società.

Anche in questo sta il significato del referendum del 2011. i cittadini preferiscono confrontarsi con i loro rappresentanti eletti e non con terzi a loro sconosciuti.

È arduo commentare un documento come quello predisposto dal CdA di Gaia, spesso incomprensibile. Che cosa significa "Vediamo l’articolo per comprenderne la portata attuale, sottolineando che l’art. 114 è stato modificato non per adeguare le aziende speciali alla realtà odierna, ma solo per esigenze di armonizzazione della contabilità pubblica e non tanto per regolare le aziende speciali quanto piuttosto le istituzioni"?

Ci ripetiamo ma ne siamo costretti. Un documento che si propone tecnico, deve essere redatto in modo oggettivo senza pregiudizi e, soprattutto, in modo non tendenzioso.

L'art. 12 delle preleggi al Codice civile, Interpretazione della legge, stabiliscono che "Nell'applicare la legge non si può ad essa attribuire altro senso che quello fatto palese dal significato proprio delle parole secondo la connessione di esse, e dalla intenzione del legislatore".

Se le modifiche all'art. 114 per l'Azienda Speciale sono di notevole importanza e distinte da quelle relative alle Istituzione, non si capisce perché le stesse non siano state introdotte per L'Azienda Speciale ma per le Istituzioni. Ci auguriamo che oltre a riportare l'intero articolo 114, lo abbiano anche letto.