che cosa è il bilancio

Il bilancio è lo strumento principale per l'analisi economico finanziaria di una società. L'analisi consente di valutare la consistenza patrimoniale e la gestione economica.

I parametri di analisi sono di pura natura economica e, quasi mai, compatabili con la gestione di un servizio pubblico perchè, la gestione economica, produce profitti senza benefici per gli utenti ma solo maggiori costi e minore qualità del servizio.

Una analisi economica, però, consente di rilevare le modalità di gestione e la loro efficacia, efficienza ed economicità.

Nelle analisi generalmente si rilevano indici di redditività elevati come fatto positivo, nel nostro caso possono essere utilizzati per valutazioni in senso opposto perchè alta redditività significa maggior costo per gli utenti e, in alcuni casi, a scapito della qualità del servizio.

Le disponilità finanziarie e i rapporti di indebitamento ottimali sono positivi per una gestione economica, possono essere negativi nella gestione di un serivizio pubblico. Avremo modo di approfondire il principio nelle analisi dei singoli bilanci.

Una corretta gestione dei servizi non deve fare profitti, non deve remunerare il capitale investito, come hanno voluto gli italiani con il referendum del 2011, disatteso dalla politica, dalla giustizia amministrativa e dall'autorità preposta alla predisposizione dei metodi tariffari.

Una corretta gestione deve avere come obiettivo la copertura dei costi e degli investimenti.

Il "Full Cost Recovery" (la integrale copertura dei costi) è il principio che regola la gestione dei servizi pubblici a rilevanza economica.

La Giustizia amministrativa, Tar Lombardia e Consiglio di Stato, è riuscita a far diventare costo anche la remunerazione del capitale investito, ossia il profitto.

Con le analisi economico finanziarie dei bilanci si vuole evidenziare i grossi profitti e le speculazioni di pura finanza che caratterizzano la maggior parte delle società pubbliche o a maggioranza pubblica.

Una corretta gestione deve però anche evitare il dissesto delle società (impossibile se non per cattiva gestione). Si possono fare utili ma sbagliare le politiche di finanziamento degli investimenti e creare situazione di difficoltà finanziarie se non di insolvenza.

Non devono mai essere sottovalutati i principi che regolano l'economia ma anche la vita sociale.

Se qualcuno ha un credito, qualcun altro ha un debito di pari importo. Se qualcuno realizza maggiori ricavi, per fare utili, qualcun altro deve sopportare maggiori costi.

bilancio settore idrico

Dal 2017, con riferimento all'esercizio 2016, l'AEEGSI ha reso obbligatorio il bilancio separato (unblunding contabile) che deve essere trasmesso all'Autorità entro 90 gg dalla data di approvazione del bilancio annuale.

Il bilancio è funzionale alla verifica da parte dell'Autorità di eventuali trasferimenti di risorse da un servizio ad un altro. L'Autorità deve verificare il rispetto del Ful Cost Recovery, si tratta, quindi, di una verifica poco favorevole per l'utenza.

Il bilancio separato non è pubblico, nel senso che non viene depositato al Registro delle Imprese ma dovrebbe, comunque essere disponibile a tutti i cittadini perché rientra tra quelli, che in linea di principio, sono noverati tra gli atti cui i cittadini hanno diritto di accesso.

principi contabili

i bilanci devono essere predisposti secondo principi e criteri fissati dal Codice Civile e dai Principi Contabili Nazionale (OIC) e Internazionali (IAS o IFRS). Non sono consentite discrezionalità.

Il bilancio

|

Il bilancio, secondo le indicazioni del codice civile che hanno recepito le specifiche direttive CEE negli anni '90) si compone di:

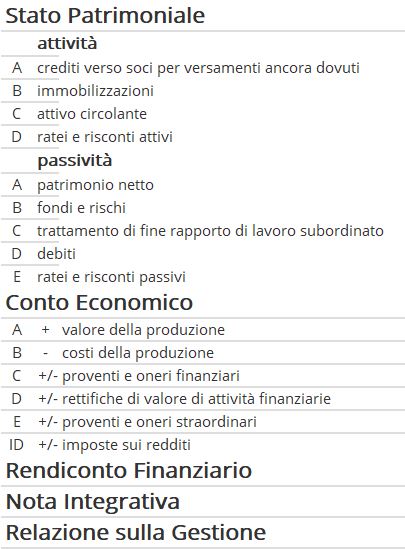

stato patrimoniale

È la fotografia in un momento preciso, quello della chiusura dell'esercizio, normalmente il 31.12 di ogni anno, delle sue componenti attive e passive essendo il saldo delle movimentazioni avvenute nel corso dell'esercizio. Le componenti dello Stato Patrimoniale non concorrono a formare il risultato d'esercizio, che si rileva con il Conto Economico, ma ne sono influenzate in quanto il risultato d'esercizio è il saldo tra attività e passività.

- le attività

Sono il complesso degli investimenti e rappresentano il "capitale investito" che è finanziato con il totale delle passività. Sono raggruppate, formalmente, nelle quattro macro categorie indicate nella tabella a lato, nella realtà si concentrano in due: I) Immobilizzazioni (immateriali, materiali e finanziarie), l'insieme dei beni, attrezzature e impianti strumentali all'attività; II) attività circolanti (rimanenze, crediti e disponibilità).

La riduzione di attività produce risorse mentre l'incremento impiega risorse e, quindi, deve essere finanziata. Non sono solo gli impianti che devono finanziati ma anche, ad esempio, l'aumento dei crediti. L'organizzazione di bollettazione e riscossione diventa importante perchè se non funzionale assorbe risorse distogliendole dagli investimenti in impianti e strutture.

- le passività

Sono le risorse utilizzate per finanziare le attività. Si dividono in quattro macro categorie: I) patrimonio netto o capitale proprio, risorse proprie della società; II debiti finanziari (correnti e consolidati, debiti nei confronti di enti finanziari; III) debiti verso terzi (fornitori e altri); IV) fondi che sono accantonamenti natura contabile il cui corrispondente valore è compreso nelle attività e che può anche non essere denaro.

conto economico

È la rappresentazione della parte dinamica della gestione ossia quella della gestione economica, ricavi, proventi, costi e oneri, che porta al risultato netto d'esercizio (utile/perdita). La sua analisi consente di valutare la struttura operativa ed il rapporto tra costi e ricavi ed il profitto realizzato.

La differenza tra le voci A e B della tabella del conto economico a lato, costituisce il risultato della gestione caratteristica netta. I costi (B) con le variazioni per oneri finanziari (costi reali relativi ai finanziamenti) e per eventi di natura straordinaria costituiscono il "Full Cost" che dovrebbe essere coperto dai ricavi (le bollette), la parte che eccede determina l'utile d'esercizio lordo imposte (ebt). Ovviamente le valutazioni prenderanno in considerazione questo risultato e non quello al netto delle imposte perchè senza utili non ci sarebbero le imposte e perchè gli utenti pagano in più rispetto al Full Cost, il risultato lordo.

nota integrativa

Parte integrante del bilancio che riporta in dettaglio tutte le componenti dello Stato Patrimoniale e del Conto Economico, indicando le variazioni rispetto all'esercizio precedente e i criteri di valutazione adottati.

rendiconto finanziario

Reso obbligatorio da pochi anni consente di comprendere come si sono prodotte e come sono state utilizzate le risorse finanziarie. Nei bilanci rielaborati per l'analisi si è utilizzato un modulo diverso da quello generalmente utilizzato per distinguere le fonti e gli impieghi in forma più analitica.

relazione sulla gestione

È il documento che illustra, anche attraverso prospetti, tabelle e grafici l'andamento della gestione anche attraverso dati extracontabili e non propriamente di natura contabile. Dovrebbe fornire dettagli separati per ogni settore di attività anche se questo non sempre avviene.